Face à l’intensification de la fiscalité française, de plus en plus de contribuables fortunés envisagent l’expatriation non comme un exil, mais comme une stratégie patrimoniale à part entière. Préparée avec méthode, elle permet d’aligner ses projets de vie avec ses objectifs fiscaux, successoraux et financiers.

S’expatrier : une stratégie patrimoniale au service de votre liberté

Une stratégie internationale grandissante face à la pression fiscale française

En 2025, la France figure parmi les pays les plus imposés d’Europe pour les contribuables fortunés. À l’impôt sur la fortune immobilière (IFI), aux droits de succession pouvant atteindre 45 %, aux prélèvements sur les plus-values et à la flat tax de 30 % s’ajoutent la contribution exceptionnelle sur les hauts revenus (CEHR) ainsi qu’une nouvelle contribution différentielle, destinée à garantir un taux d’imposition minimum de 20 % sur les hauts revenus. Selon les derniers chiffres officiels, environ 2,5 millions de Français vivent à l’étranger. Parmi eux, 1 741 942 étaient inscrits au Registre des Français établis hors de France au 1er janvier 2025, un chiffre en hausse de 2,89 % sur un an.

Au sein de notre cabinet, nous constatons une augmentation des demandes liées à des stratégies de repositionnement patrimonial. Cette tendance s’explique notamment par un climat fiscal de plus en plus contraignant et par une dette publique croissante, qui incitent de nombreuses familles patrimoniales à envisager un changement de résidence fiscale.

Loin des clichés liés à l’évasion fiscale, l’expatriation devient une démarche structurée d’optimisation patrimoniale. Elle permet de repositionner son architecture financière dans un cadre plus stable et prévisible, favorable à la valorisation des actifs et à la transmission familiale. C’est aussi un moyen d’aligner son organisation patrimoniale avec un projet de vie global.

Préparer son expatriation : structuration, rupture effective et obligations

Avant toute expatriation, il est essentiel de réaliser un audit patrimonial complet auprès d’un expert (conseiller en gestion de patrimoine ou avocat fiscaliste international). Cette étape permet de simuler différents scénarios, d’anticiper les risques de requalification fiscale et d’optimiser la structuration des actifs.

L’expatriation n’est plus une fuite, mais une stratégie globale de croissance, de protection et de transmission

Cela comprend notamment un inventaire du patrimoine, l’analyse des contrats en cours et l’anticipation des conséquences sur le régime matrimonial, ainsi que sur la protection du conjoint et des enfants. Toute stratégie d’expatriation patrimoniale suppose une rupture effective avec la France. Il ne suffit pas de s’installer à l’étranger : il faut transférer le centre réel de ses intérêts économiques, familiaux et sociaux. Cela implique le déménagement du foyer, la relocalisation des investissements, la cessation des activités professionnelles en France, l’ouverture de comptes bancaires dans le pays d’accueil et la clôture des comptes français, tout en conservant un compte actif pour faciliter la gestion à distance. En cas de perte du domicile fiscal en France, il est également obligatoire de déclarer sa nouvelle adresse auprès du centre des finances publiques.

Certaines décisions doivent être prises en amont du départ. Par exemple, vendre sa résidence principale avant l’expatriation permet de bénéficier d’une exonération sur la plus-value. En revanche, si la vente intervient après le départ, le bien peut être requalifié en résidence secondaire, ce qui entraîne une imposition sur la plus-value réalisée.

Par ailleurs, les biens immobiliers conservés en France restent soumis à l’Impôt sur la Fortune Immobilière (IFI), ainsi qu’à l’imposition sur les revenus fonciers.

Gestion de l’exit tax

L’un des enjeux majeurs réside dans la gestion de l’exit tax. Il s’agit d’une imposition qui s’applique aux contribuables qui détiennent plus de 800 000 € de titres ou plus de 50 % du capital d’une société, après avoir été résident fiscal français au moins 6 ans sur les dix dernières années. Les plus-values latentes sont taxées à hauteur de 30 %, même sans cession. Un sursis automatique s’applique pour les départs vers l’UE/ EEE ou ayant signé un accord d’assistance administrative avec la France.

Toutefois, une structuration patrimoniale précise demeure essentielle pour éviter tout frottement fiscal excessif.

Adopter une stratégie patrimoniale internationale

Très prisée pour sa neutralité fiscale, sa portabilité entre pays et régimes juridiques, ainsi que pour la sécurité qu’offre le « triangle de sécurité » (qui garantit une stricte séparation entre l’assureur, la banque dépositaire et le superviseur), l’assurance- vie luxembourgeoise constitue un outil clé pour les expatriés. Elle permet une large diversification des supports d’investissement, grâce notamment aux FID et aux FAS, une protection des avoirs, et une intégration fluide dans les plans successoraux internationaux. En complément, holdings internationales, trusts ou sociétés civiles facilitent une gestion multi-juridictionnelle. En alternative ou en appui à l’assurance- vie luxembourgeoise, d’autres véhicules comme le compte-titres, le capital- investissement (notamment via les fonds ELTIF luxembourgeois), les SCPI européennes ou encore les crypto-actifs offrent aux non-résidents des solutions efficaces pour diversifier et internationaliser leur patrimoine, tout en l’éloignant de la sphère fiscale française.

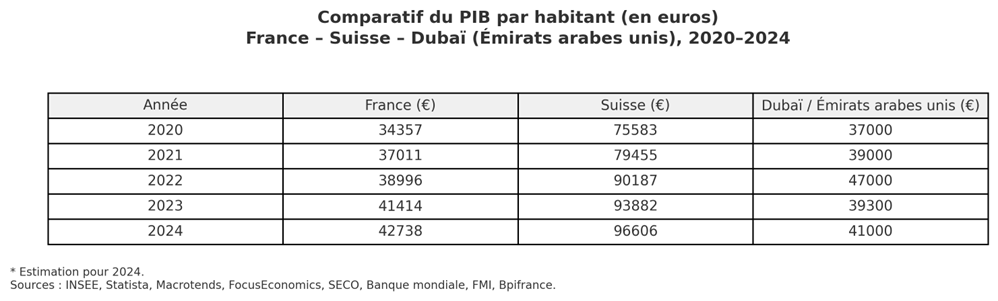

Suisse et Dubaï : deux modèles de stabilité et d’optimisation

Parmi les destinations les plus prisées, la Suisse et Dubaï se distinguent par leur attractivité fiscale, leur environnement juridique sécurisé et leur qualité de vie, attirant respectivement 3 000 et 9 800 millionnaires depuis le début de l’année 2025.

Suisse : stabilité, personnalisation et sécurité

La Suisse occupe une place privilégiée auprès de nos clients les plus fortunés. Ce voisin helvète est même devenu l’un des domaines d’expertise et un axe de développement clé pour le cabinet. Certains cantons offrent une fiscalité particulièrement avantageuse, voire nulle, sur les plus-values mobilières, les actifs numériques et les droits de succession. Les expatriés peuvent également y plafonner leur imposition en bénéficiant du forfait fiscal, une imposition non pas calculée sur leurs revenus mondiaux, mais sur leur niveau de vie.

Au-delà de ses atouts fiscaux, la Suisse séduit par son cadre de vie : stabilité politique, excellence des services de santé et d’éducation, proximité culturelle et géographique avec la France. Parmi ses principaux centres économiques, Genève et Zurich offrent un accès à des solutions d’investissement solides, notamment via le Luxembourg, dès 500 000 € d’encours. Les expatriés bénéficient de la protection du droit suisse et d’une grande sécurité bancaire.

Dubaï : simplicité et dynamisme fiscal

À l’opposé du spectre fiscal européen, Dubaï attire nos clients entrepreneurs les plus dynamiques par sa simplicité radicale : zéro impôt sur le revenu, les plus-values et les successions, et une TVA plafonnée à 5 %. Depuis 2025, la convention fiscale entre la France et les Émirats permet de sécuriser le statut de résident fiscal émirien si les critères sont respectés. La résidence fiscale y est accessible sous conditions souples : 185 jours de présence, logement, compte bancaire et visa actif.

Capitale économique régionale, Dubaï propose des zones franches offrant une fiscalité ultra compétitive (0 à 9 %), une infrastructure de haut niveau et un accès facilité aux marchés mondiaux. Pour un entrepreneur du numérique, par exemple, s’y installer peut permettre d’optimiser sa fiscalité personnelle, de conserver ses revenus financiers sans frottement fiscal, et de structurer ses investissements en toute liberté.

Conclusion

Choisir l’expatriation, ce n’est pas simplement échapper à un impôt, c’est bâtir un cadre de vie et une stratégie patrimoniale en cohérence avec ses aspirations et la complexité du monde moderne. C’est une décision forte, qui engage l’avenir et nécessite une rigueur absolue dans son exécution. Entouré de conseils experts, l’investisseur peut alors transformer une contrainte fiscale en opportunité de liberté patrimoniale, de croissance et de transmission.

L’expatriation patrimoniale offre aujourd’hui des stratégies variées, robustes et adaptées à la mobilité. Désormais accessible via des contrats d’assurance-vie luxembourgeois et des véhicules d’investissement dédiés, elle doit s’envisager avec méthode, anticipation et accompagnement personnalisé pour garantir la sécurité et la valorisation du patrimoine à long terme.

Sur l'auteur

Conseillère en gestion de patrimoine au sein du cabinet Calci Patrimoine, Aude Durand accompagne ses clients dans l’optimisation de leur patrimoine personnel et professionnel. Grâce à une approche globale, Aude analyse la situation de ses clients, détermine avec eux leurs objectifs patrimoniaux et élabore ainsi une stratégie patrimoniale sur mesure intégrant des investissements financiers et immobiliers.