Les dettes subordonnées financières font partie des rares segments du marché obligataire européen à pouvoir offrir des rendements supérieurs à 10 % par an. Ces titres présentent, en contrepartie, des risques spécifiques qu’il est nécessaire de bien appréhender.

Dettes subordonnées financières : une solution pour diversifier ses placements

Au sein de l’univers obligataire, les dettes subordonnées émises par le secteur bancaire constituent un segment réputé pour ses coupons nettement plus élevés que la moyenne du marché. Ce phénomène s’est accentué depuis le début d’année 2022 avec un double mouvement de hausse des taux et d’écartement des spreads. Les dettes "Additional Tier 1" (AT1), également appelées "convertibles contingentes" (CoCos), offraient ainsi une espérance de rendement de l’ordre de 10 % par an en juin 2023.

Pour autant, investir dans ces titres n’est pas sans risque, comme on a pu l’observer en mars dernier avec le rachat précipité de Credit Suisse par UBS : les titres AT1 peuvent ne pas être remboursés si l’émetteur rencontre des difficultés majeures. Déjà en 2017, les AT1 de Banco Popular avaient connu le même sort à l’occasion du rachat de l’établissement par Santander.

Les AT1, dettes "hybrides" uniques en leur genre

Apparues en 2013 pour répondre à de nouvelles exigences réglementaires, les AT1 intègrent la catégorie des dettes "hybrides" du fait qu’il s’agit de dettes perpétuelles (avec des possibilités de remboursement à date de "call" régulières) et qu’elles peuvent prévoir une option de conversion en actions, ou être annulées, dès lors que les ratios de fonds propres ou de solvabilité de l’émetteur passent en-dessous d’un certain seuil.

Autre particularité : les coupons des AT1 sont en théorie optionnels et peuvent donc être suspendus, même si toutes les banques les ont toujours payés depuis la création de ce marché. Il s’agit donc des dettes les plus "juniors" (les plus risquées) parmi l’ensemble des obligations que les banques européennes peuvent émettre. Pour autant, les défauts de paiement liés aux AT1 restent rares : les faillites bancaires (ou quasi-faillites) sont, heureusement, des événements exceptionnels en Europe. La plupart des titres de ce segment de marché ont par ailleurs été émis par des banques de catégorie investment grade, présentant un faible risque de défaut.

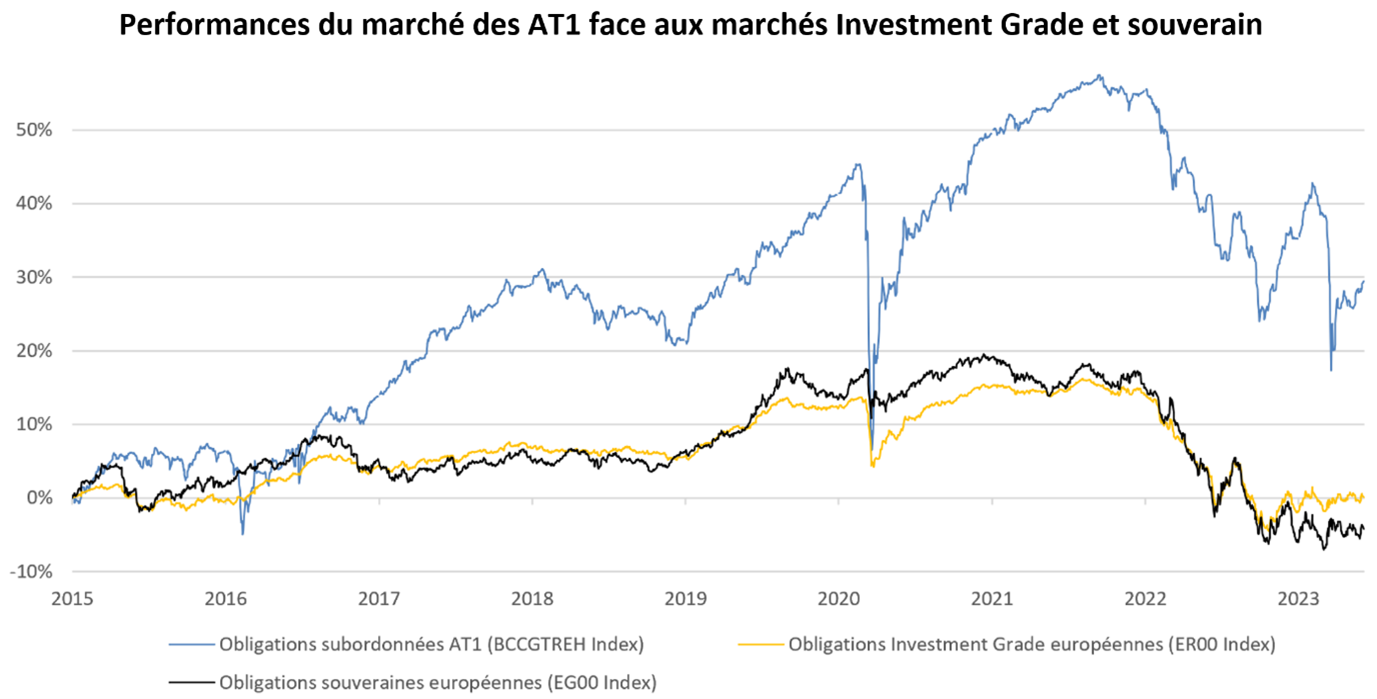

Notons qu’en mars 2023, le marché des dettes AT1 a connu une forte volatilité, l’annulation des AT1 de Credit Suisse ayant pénalisé l’ensemble de ce segment de marché. Pour autant, les AT1 connaissent un rebond notable depuis cet événement et conservent, sur une longue période, des performances supérieures à celles d’autres segments de marché comme celui des obligations souveraines ou des obligations d’entreprises investment grade (voir graphique).

Source : Bloomberg, au 5 juin 2023

Dettes "Tier 2" : des dettes subordonnées moins volatiles

Par ailleurs, toutes les dettes subordonnées du secteur financier ne présentent pas les mêmes niveaux de risque. Les dettes "Tier 2" disposent ainsi d’un rang de séniorité supérieur aux AT1, tout en restant des dettes subordonnées aux rendements relativement attractifs. Début juin 2023, les dettes Tier 2 rapportaient 5 à 7% par an en moyenne.

On notera que contrairement aux AT1, le versement du coupon des dettes Tier 2 est obligatoire. Ces titres sont des instruments datés, principalement émis par des banques Investment Grade. Les dettes Tier 2 intéressent notamment les assureurs, les fonds de pension et les caisses de retraite, en plus de pouvoir être introduites dans des fonds obligataires, avec un niveau de volatilité plus faible que les AT1. En revanche, ces instruments peuvent subir le même sort que les AT1 en cas de résolution d’une banque.

En somme, le segment des dettes subordonnées financières permet aux investisseurs de s’exposer à différents niveaux de rendement et de risque selon leurs objectifs. Introduire une part de titres bancaires subordonnés peut avoir du sens pour dynamiser une allocation d’actifs, tout en prenant garde à bien comprendre les risques inhérents à ces titres.

Par François Lavier, responsable des stratégies de dette financière, Lazard Frères Gestion

Article rédigé le 5 juin 2023. Il s'agit d'une communication marketing n’ayant pas vocation à constituer un conseil en investissement ni une recommandation d'achat ou de vente. Les opinions et analyses contenues dans ce document sont celles de Lazard Frères Gestion et peuvent évoluer à tout moment. Ce document n'a aucune valeur précontractuelle ou contractuelle. Il est fourni au destinataire à titre d'information.