Portés par la transition énergétique, les tensions géopolitiques et les achats massifs des banques centrales, les métaux ont connu une envolée spectaculaire ces dernières mois. Mais la correction brutale de janvier et la guerre actuelle dans le Golfe rappellent que ces marchés restent particulièrement volatils. Si le court terme demeure incertain, les moteurs structurels de la demande pour les métaux précieux et industriels restent largement intacts. Analyse.

Or, cuivre, argent : les métaux ont-ils encore du potentiel en 2026 ?

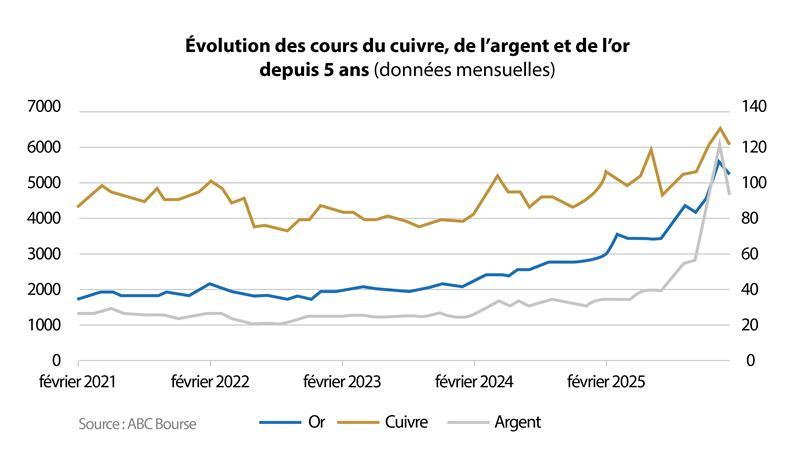

Alors que les cours de l’or, du cuivre et de l’argent affichaient des performances record en début d’année, le krach boursier de fin janvier a fait déchanter les investisseurs. Après l’annonce de la nomination de Kevin Warsh par Donald Trump en qualité de président de la Fed, « l’argent a perdu 35 % en séance et l’or 20 % en près de 48 heures », observe Arnaud du Plessis, gérant spécialiste des ressources naturelles chez CPR AM.

Depuis, les marchés ont connu une nouvelle séquence de turbulences. Après un rebond progressif en février, le déclenchement de la guerre impliquant l’Iran au début du printemps a provoqué une forte hausse de l’aversion au risque sur les marchés mondiaux.

Contre toute attente, l’or — pourtant considéré comme l’actif refuge par excellence — a d’abord reculé. « Ce phénomène peut sembler contre-intuitif, mais il s’observe lors de nombreuses crises majeures », explique Arnaud du Plessis. Lors des premiers jours d’un choc géopolitique ou financier, les investisseurs cherchent avant tout de la liquidité. « Les hedge funds doivent répondre à des appels de marge et vendent leurs positions les plus liquides, y compris l’or. » Cette phase de correction initiale s’était déjà observée lors de la crise financière de 2008, de la pandémie de 2020 ou encore au début de la guerre en Ukraine. Dans un second temps, lorsque les marchés se stabilisent, le métal jaune tend généralement à retrouver son rôle d’actif de diversification et de valeur refuge.

Cuivre, métal stratégique sous haute surveillance

Sur les marchés des matières premières, le cuivre est devenu l’un des baromètres les plus surveillés par les investisseurs. En cause, depuis 2024, les cours ont flambé, dopés par une demande robuste liée à la transition écologique — et donc à l’électrification des économies (câbles, réseaux, systèmes de freinage, circuits imprimés) — ainsi que par la digitalisation galopante, qui tire la demande de semi-conducteurs et d’infrastructures numériques.

Cette dynamique a fait du cuivre un actif au cœur des stratégies de portefeuille. Sur les places financières, les mouvements de 2025 en témoignent : la fermeture prolongée de la mine indonésienne de Grasberg après un accident majeur et l’incident sismique à Kamoa-Kakula en République démocratique du Congo, ont soudain resserré l’offre, poussant les prix à des niveaux record.

Pourtant, malgré ces aléas, le dernier bilan préliminaire de l’International Copper Study Group indique « un excédent apparent de cuivre raffiné de 380 000 tonnes pour 2025 », signe que l’équilibre reste fragile, mais, à ce stade, tenable. Pour 2026, rien n’est toutefois gravé dans le marbre : les tensions structurelles sur l’offre, les délais d’ouverture de nouvelles mines et une demande toujours soutenue pourraient rapidement inverser la tendance vers un déficit, offrant un terrain fertile à une nouvelle envolée des prix.

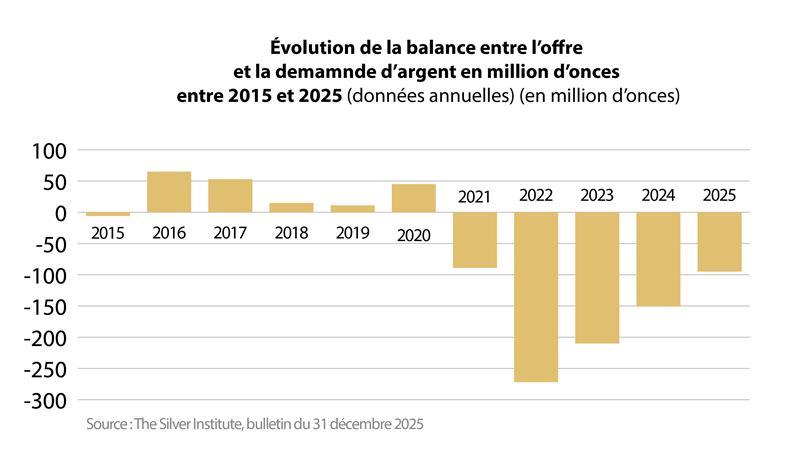

L’argent en déficit

La croissance du cours de l’argent est également corrélée aux nouveaux besoins liés à la transition énergétique. « Ce métal possède deux grandes caractéristiques, explique Arnaud du Plessis. La première concerne sa conductivité : il s’agit du meilleur conducteur électrique – surpassant le cuivre. La seconde est sa réflexivité : lorsqu’il est parfaitement poli, il reflète la lumière solaire, ce qui explique son utilisation dans la fabrication de panneaux photovoltaïques. »

Mais face à cette demande croissante tirée par l’industrie, l’argent pâtit d’un déficit structurel depuis cinq ans, d’après le Silver Institute. Classé par l’Institut d’études géologiques des États-Unis parmi les 60 minéraux critiques, l’extraction d’argent peine à répondre à la demande.

La spéculation des derniers mois n’a rien arrangé. Considéré par certains investisseurs comme une valeur refuge concurrente à l’or, l’argent a suscité un engouement excessif. Mais évoluant sur un marché dix fois plus étroit que celui de l’or, sa volatilité s’est rapidement manifestée, entraînant une dépréciation brutale.

L’or, un métal à part

Il serait erroné de considérer l’or comme un métal parmi les autres. Certes, il s’agit d’un actif défensif qui tend à bien se comporter en période d’incertitude, mais « l’or n’est pas qu’un simple actif de diversification », rappelle Arnaud du Plessis. « Il constitue avant tout une réserve de valeur ».

Au-delà de son utilisation dans la fabrication de bijoux, qui représente environ la moitié de sa consommation, il s’impose comme une monnaie alternative reconnue dans le monde entier. « C’est à ce titre que l’or occupe une place privilégiée dans les réserves de change des banques centrales », précise-t-il.

L’intérêt pour le métal jaune s’est fortement accru ces dernières années. La demande mondiale a ainsi franchi les 5 000 tonnes en 2025, d’après le World Gold Council (WGC). Mais les événements récents ont rappelé que même les actifs refuges peuvent subir des phases de volatilité importante.

Depuis le début du mois de mars, les cours de l’or ont ainsi reculé malgré la montée des tensions géopolitiques au Moyen-Orient. Plusieurs facteurs expliquent ce paradoxe. D’une part, « la forte hausse des prix du pétrole provoquée par le conflit a ravivé les craintes inflationnistes ». Les marchés anticipent alors des taux d’intérêt potentiellement plus élevés ou plus durables, ce qui tend à peser sur l’or, un actif qui ne génère pas de rendement. D’autre part, certains acteurs institutionnels ont procédé à des ventes ponctuelles de métal afin de dégager des liquidités. « La banque centrale de Turquie, par exemple, a cédé environ 60 tonnes d’or au cours des premières semaines du mois de mars pour faire face à des tensions économiques et énergétiques accrues liées au contexte international » explique Arnaud du Plessis.

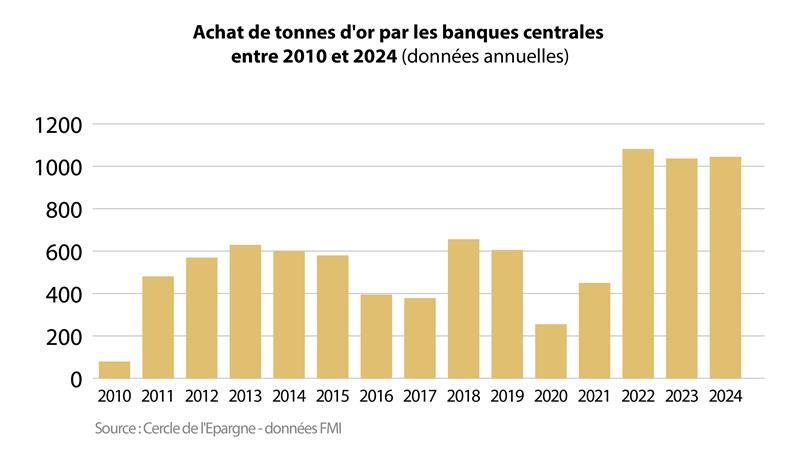

Les banques centrales, gardiennes stratégiques

Au fil de l’histoire, plus de 200 000 tonnes d’or ont été extraites de terre, selon le WGC. Sa rareté, sa durabilité et sa capacité à traverser les siècles sans se dégrader en ont fait un symbole universel de richesse et de stabilité.

Dans cette course à l’or, les banques centrales demeurent les acteurs incontournables. Depuis la crise financière de 2008, leur appétit pour le métal jaune s’est nettement renforcé : elles y voient un instrument stratégique pour diversifier leurs réserves, réduire leur exposition au dollar et se prémunir contre la volatilité des marchés financiers. Cette tendance s’est encore amplifiée à partir de 2022, dans un contexte marqué par l’inflation persistante et les tensions géopolitiques, comme le soulignent les analyses du Fonds monétaire international (FMI).

En 2025, les achats cumulés ont porté leurs réserves au-delà des 35 000 tonnes, selon le WGC, un niveau inédit depuis plusieurs décennies. Cette accumulation croissante illustre le rôle historique de l’or : un actif refuge jugé indispensable dans les bilans souverains, même à l’ère des monnaies numériques.

« L’or est une monnaie, le reste n’est que crédit » John Pierpont Morgan

Du côté des économies émergentes, l’or est également au cœur des stratégies des banques centrales. Ces pays qui ont souvent une balance commerciale excédentaire ont des réserves de change importantes et sont soit « majoritairement exposés au dollar américain », soit « largement investis sous la forme d’emprunts d’État américains et craignent une dévalorisation des actifs au vu de la croissance du niveau d’endettement du pays », rappelle Arnaud du Plessis. Dans ce contexte, le métal jaune présente un avantage de taille : il ne comporte pas de risque de crédit.

L’Asie en première ligne

Si les banques centrales mondiales constituent environ 20 % de de la demande annuelle d’or, la majeure partie restante appartient aux particuliers (environ 50 % pour la bijouterie et 20 % pour l’épargne), selon le FMI.

Au-delà de son intérêt financier, l’or est ancré dans la culture et les traditions de nombreux pays depuis des millénaires. La Chine – dont la banque centrale détenait par ailleurs 2 306 tonnes d’or en 2025, d’après le WGC – manifeste un intérêt marqué pour le minerai lors des célébrations du Nouvel An. En effet, la tradition veut que l’on s’offre des lingots pour souhaiter prospérité, bonheur et richesse. Ce rite annuel nourrit donc une demande saisonnière qui se remarque dans les variations du cours de l’or, à l’approche du Nouvel An chinois, en février.

De son côté, l’Inde, est devenu, depuis l’année dernière, le premier consommateur d’or au monde. D’après une récente étude de Morgan Stanley, les ménages indiens détiendraient 34 000 tonnes d’or, soit plus de quatre fois les réserves de la Fed. Cette demande n’est pas nouvelle, mais s’inscrit dans des traditions ancestrales. Lors des mariages, la mariée en est souvent entièrement parée, en signe de prospérité et de pureté. Les bijoux constituent un marqueur de statut social. Dans la culture indienne, le métal est représenté par la déesse Lakshmi, déesse de la bonne fortune, de la prospérité, de la richesse et de l’abondance. Elle est vénérée notamment pendant la période festive de Diwali, la fête des Lumières.

Les ETC, une alternative ?

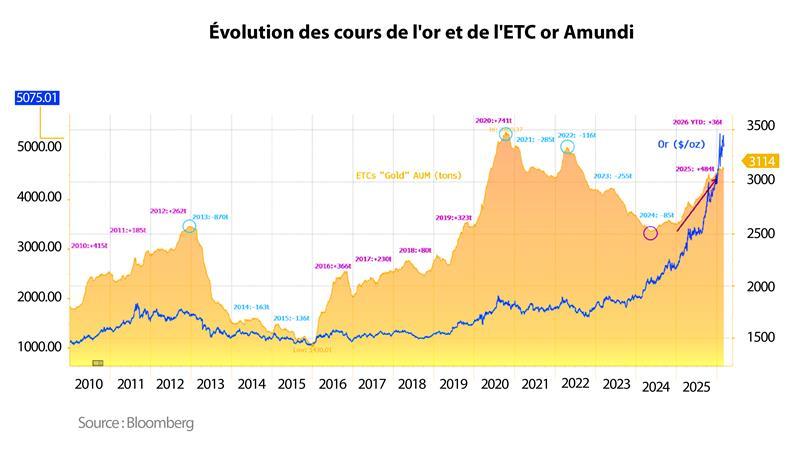

Face au problème de la volatilité, une question s’impose : les investisseurs se sont-ils massivement tournés vers les ETC (Exchange Traded Commodities) ces dernières années ? Réduisant les risques liés aux fluctuations des cours et éliminant les contraintes logistiques – stockage du minerai, coût du portage, risque de vol – cette solution semble ne présenter que des avantages. Pourtant, la réalité est plus nuancée.

Les flux observés dans les ETC adossés à l’or physique, comme celui d’Amundi (voir graphique ci-dessous), montrent que ces instruments restent étroitement liés au contexte macroéconomique et aux grandes crises. En 2020, par exemple, les encours ont fortement progressé : « les investisseurs s’étaient rués » sur ces produits dans le contexte d’incertitude provoqué par la pandémie de Covid-19. Mais cet engouement n’a pas duré. À mesure que les marchés se sont acclimatés à la crise sanitaire, « l’intérêt est redescendu », note Arnaud du Plessis. Un phénomène similaire s’est produit en 2022 après le déclenchement de la guerre en Ukraine : une nouvelle vague d’achats a été observée avant que les flux ne se normalisent. L’évolution des taux d’intérêt réels joue un rôle déterminant. Entre 2022 et 2023, les investisseurs ont largement réduit leurs positions sur les ETC aurifères. La raison est simple : lorsque les taux réels remontent, l’or devient relativement moins attractif.

« L’or est un actif qui ne génère pas de rendement »

Cela tient au fait que « l’or est un actif qui ne génère pas de rendement », ce qui signifie que lorsque les taux d’intérêt réels augmentent, détenir du métal représente « un manque à gagner par rapport à un placement monétaire », analyse Arnaud du Plessis.

Pour autant, cette baisse des investissements via les ETC ne s’est pas traduite par un effondrement du prix de l’or. Entre 2022 et 2023, les cours ont évolué dans un large couloir sans véritable chute. La raison tient à un autre acteur clé du marché : les banques centrales. Pendant que les investisseurs vendaient, ces dernières achetaient massivement du métal. Puis, à partir de mi-2024, un mouvement de convergence s’est produit : « Les banques centrales ont continué d’acheter et les investisseurs ont emboîté le pas. » Cette dynamique simultanée a contribué à la forte hausse récente du prix de l’or.

Autre élément notable : malgré la volatilité observée récemment sur les marchés, les encours des ETC sont restés relativement stables. Selon l’expert, la chute rapide des cours en janvier a ressemblé à « un mouvement de panique », mais « sur les ETC ils sont restés très calmes ». Les turbulences ont plutôt été visibles sur les marchés à terme, où les mécanismes de livraison physique peuvent amplifier les tensions lorsque certains acteurs demandent réellement le métal.

Quels espoirs pour 2026 ?

« Prédire avec précision l’évolution des cours des matières premières est quasiment impossible », reconnaît Arnaud du Plessis. Il est même souvent difficile de savoir comment va clôturer l’indice le jour même. Pour déterminer les perspectives, il faut donc s’interroger sur ce que l’on peut anticiper : les fondamentaux. In fine, la question que l’on se pose est la suivante : ce qui génère l’intérêt des particuliers et des institutionnels est-il appelé à évoluer ?

Pour le cuivre et l’argent, la demande devrait progresser légèrement afin de répondre aux besoins liés à l’électrification et à la fabrication de composants électroniques réduits.

« Sur le plan énergétique, le grand substituable serait la fusion nucléaire, qui bouleverserait la demande pour les panneaux solaires ou les éoliennes », rappelle Arnaud du Plessis. Mais malgré les nombreuses avancées en la matière, nous sommes loin d’en voir une utilisation à grande échelle à court terme. Il s’agira peut-être de la révolution du prochain demi-siècle. En revanche, sur les cours, la flambée récente des prix de l’énergie constitue un facteur clé pour l’industrie minière. « L’extraction de métaux est une activité fortement consommatrice d’énergie, et la hausse du pétrole entraîne mécaniquement une augmentation des coûts d’exploitation » précise l’expert.

Sur l’or, « les marchés s’attendent à un cours moyen en 2026 autour de 4 600 dollars américains l’once, proche du cours actuel, ce qui est très conservateur », estime Arnaud du Plessis, soit une baisse à venir puisque la moyenne depuis le début de l’année s’établit à 4855 dollars l’once. Pour rappel, l’année 2025 clôturait sur une moyenne de 3 445 dollars.

Si certains fondamentaux peuvent faire l’objet d’analyse et déterminer des prévisions plutôt réalistes, d’autres variables demeurent imprévisibles. À court terme, l’évolution du conflit au Moyen-Orient, les décisions de politique commerciale de Donald Trump ou encore la trajectoire des taux d’intérêt resteront des facteurs déterminants pour l’ensemble des marchés des matières premières.

Clara Lelièvre