Par ses commentaires administratifs du 30 mai 2024, l’Administration fiscale définit la notion de holding animatrice visée à l’article 787 B du CGI. Elle précise notamment les notions de contrôle et de prépondérance de l’animation et offre ainsi une meilleure sécurité juridique aux contribuables désireux d’organiser la transmission de leur patrimoine sociétaire.

Transmission sous Dutreil d’une société holding animatrice

Le régime Dutreil bénéficie, en principe, aux sociétés exerçant une activité opérationnelle, qu’elle soit industrielle, commerciale, artisanale, agricole ou libérale. Sont en revanche exclues du dispositif les sociétés dont l’objet principal est la gestion de leur propre patrimoine, qu’il soit mobilier ou immobilier. La loi de finances pour 2024 élargit cette définition en assimilant certaines holdings, dites « animatrices », à des sociétés opérationnelles éligibles. La holding animatrice est désormais définie comme celle ayant « pour activité principale la participation active à la conduite de la politique de son groupe constitué de sociétés contrôlées directement ou indirectement, exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale, et auxquelles elle rend, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers ». Cette définition légale, issue des récentes évolutions jurisprudentielles (CE 13 juin 2018 n° 395495 ; Cass. com. 14 octobre 2020 n° 18-17.155 ; Cass. com. 11 octobre 2023 n° 21-24.732), a été reprise à l’identique dans les commentaires administratifs publiés le 30 mai dernier. L’administration prend par ailleurs, et pour la première fois de manière officielle, le soin de la préciser en indiquant que le caractère animateur d’une société holding repose sur deux éléments essentiels : (i) l’activité d’animation exercée par la holding sur ses filiales et (ii) le contrôle par la holding de ses filiales.

L’activité d’animation prépondérante

Pour répondre au critère légal et être qualifiée « d’animatrice », la société holding doit tout d’abord avoir pour « activité principale la participation active à la conduite de la politique de son groupe constitué de sociétés contrôlées… » et exerçant elles-mêmes une activité opérationnelle (787 B CGI). Sur ce point, les commentaires administratifs sont les bienvenus en ce qu’ils précisent désormais comment déterminer le caractère principal de l’activité d’animation lorsque la holding détient, outre des participations animées, d’autres actifs ( participations minoritaires, actifs patrimoniaux, etc.). Jusqu’alors la jurisprudence affirmait la nécessité d’identifier un faisceau d’indices pour mettre en exergue l’activité d’animation. Ainsi, la Cour de cassation avait, dans un arrêt du 11 octobre 2023 Cass. (Com 11-10-2023 n° 21-24.732), précisé que le caractère principal de l’activité d’animation de groupe devait être retenu « lorsque la valeur vénale, au jour du fait générateur de l’imposition, des actifs de la société holding affectés à son activité d’animation de groupe, parmi lesquels les titres des filiales animées, les biens mis à leur disposition ou affectés aux prestations de service délivrées au sein du groupe et la trésorerie affectée à l’activité du groupe, représente plus de la moitié de son actif total ». De manière cohérente l’Administration reprend dans ses commentaires cette définition en précisant à présent que : « Le caractère principal de l’activité d’animation de groupe d’une société holding doit être retenu notamment lorsque la valeur vénale des actifs affectés à son activité d’animation de groupe, parmi lesquels les titres de ses filiales animées exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale, les biens mis à leur disposition ou affectés aux prestations de service délivrées au sein du groupe et la trésorerie affectée à l’activité du groupe, représente plus de la moitié de son actif total ». L’approche bilancielle semble ainsi privilégiée par l’administration fiscale. On soulignera par ailleurs que l’emploi du terme « notamment » en amont de cette définition, laisse penser que l’animation prépondérante peut être prouvée par d’autres moyens, différents de ceux ci-dessus énoncés.

Le critère du contrôle

La qualification de holding « animatrice » implique que cette dernière ait « pour activité principale la participation active à la conduite de la politique de son groupe constitué de sociétés contrôlées directement ou indirectement, exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale ». Le critère du contrôle est donc central. Sur ce point, l’administration fiscale apporte des précisions inédites dans sa doctrine. Elle indique que « le contrôle de la holding sur ses filiales pour lui permettre de conduire la politique du groupe s’apprécie au regard, d’une part, du pourcentage de capital détenu et des droits de vote et, d’autre part, de la structure de l’actionnariat, et non des dispositions de l’article L. 233-3 du code de commerce » (BOI-ENRDMTG- 10-20-40-10-20240530 n° 55). Ainsi, le contrôle exercé par la holding s’apprécie non pas au regard des critères posés par l’article L.233-3 du Code de commerce, mais selon deux éléments spécifiques : - le pourcentage de capital détenu et les droits de vote correspondants ; - la structure de l’actionnariat de la ou des filiales concernées. En d’autres termes, les critères légaux classiques de contrôle sont écartés au profit d’une appréciation fondée sur une double analyse combinée. Le pourcentage de détention capitalistique et les droits de vote constituent un indicateur essentiel pour mesurer l’influence de la holding. Toutefois, ce seul critère ne suffit pas : il convient également de prendre en compte la répartition de l’actionnariat au sein de la filiale, c’est-à-dire la position relative de la holding par rapport aux autres associés ou actionnaires. Ce second critère, plus subjectif, soulève des interrogations. Pris isolément, il reste flou, et ne s’appuie sur aucune définition ou disposition préexistante sur ce point. En pratique, on pourrait considérer qu’une holding contrôle effectivement une filiale dès lors que, compte tenu de la composition de l’actionnariat, elle est en mesure d’imposer ses choix, même sans détenir la majorité absolue du capital ou des droits de vote.

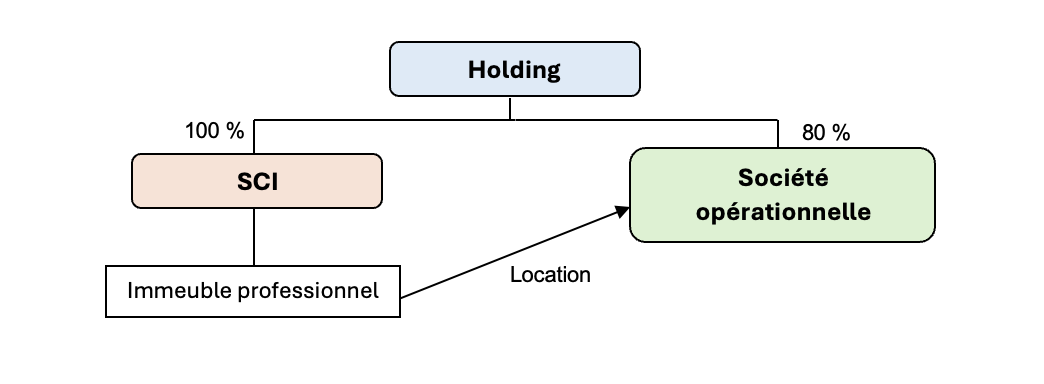

La prise en compte de l’immobilier affecté à l’activité éligible

La prise en compte de l’immobilier détenu par la holding ayant toujours été source de difficulté dans l’appréciation du caractère animateur d’une holding, l’Administration fiscale, dans un souci d’éclaircissement, apporte des précisions bienvenues. Elle indique ainsi qu’il « est admis de retenir comme étant affectée à l’activité d’animation de la holding, la valeur vénale des immeubles ou parties d’immeubles qu’elle détient (ou la fraction de la valeur vénale des titres qu’elle détient dans une filiale foncière qu’elle contrôle, représentative des immeubles ou parties d’immeuble) et qui sont donnés en location exclusivement pour l’exercice de l’activité ICAL d’une filiale animée du groupe. En revanche sont exclus les immeubles ou parties d’immeuble loués à une société non contrôlée du groupe ou qui n’exerce pas une activité opérationnelle, ou encore à une société tierce ». L’approche pragmatique adoptée par l’administration permet désormais de conclure que doivent être intégrés dans l’appréciation de la prépondérance de l’activité éligible d’une holding, non seulement les titres des filiales animées, les biens mis à leur disposition ou affectés aux prestations de services intragroupe, ainsi que la trésorerie utilisée pour les besoins de l’activité du groupe, mais également les immeubles, ou parties d’immeubles, ainsi que la valeur vénale des titres d’une filiale foncière contrôlée par la holding, dès lors que ces biens sont exclusivement donnés en location à une société du groupe exerçant une activité éligible ( industrielle, commerciale, artisanale, agricole ou libérale).

Sur les auteurs

Adrien de Saint Jacob et Louis-Guillaume Lefèvre, notaires associés fondateurs d’Acteon Notaires, sont spécialisés en droit patrimonial et droit des sociétés. Ils conseillent familles et dirigeants dans la structuration et la transmission de leur patrimoine. Enseignants en fiscalité à Paris I et Dauphine, ils publient régulièrement dans des revues juridiques de référence.