En France, l’environnement juridique et fiscal des successions est complexe et ne laisse pas de place à l’improvisation. Face à ce constat, il est important d’être accompagné par un professionnel de la gestion de patrimoine qui va dresser un état du patrimoine, identifier les problématiques et proposer des solutions tangibles afin d’optimiser la transmission.

Anticiper la transmission : enjeux et bonnes pratiques

Rappel des règles civiles et fiscales

Avant de présenter le cadre juridique et fiscal de la succession, il est important de préciser que la dimension humaine est essentielle. Les stratégies de transmission ne pourront être pertinentes que si elles s’inscrivent dans une démarche personnelle et sur mesure. L’écoute attentive des clients est incontournable pour parvenir à construire des solutions d’optimisation adaptées.

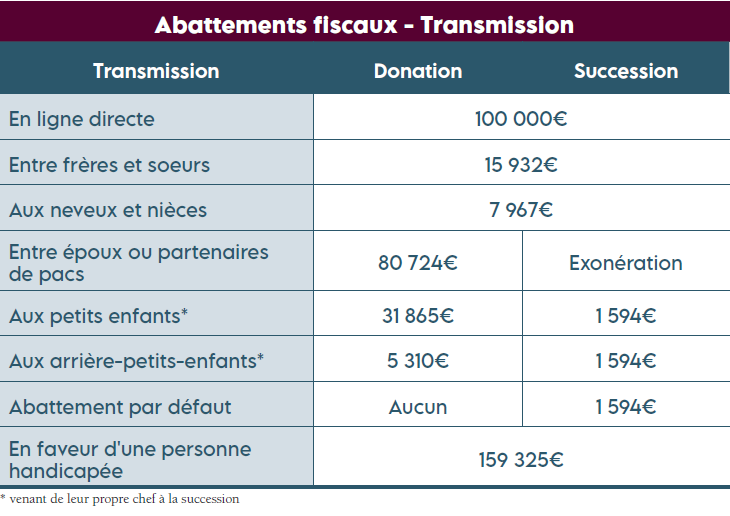

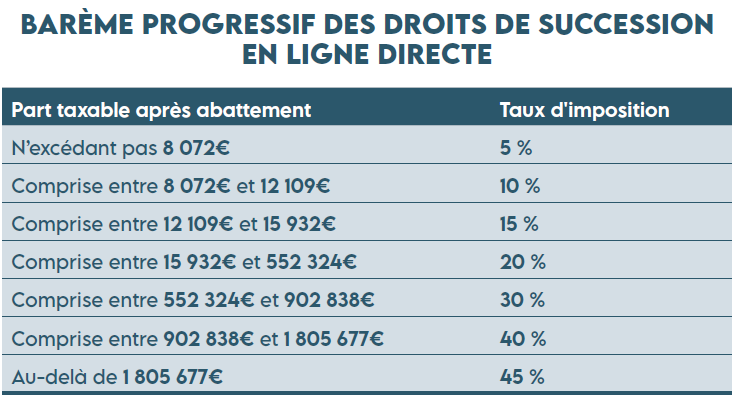

En présence d’un décès laissant un conjoint et des enfants d’un même lit, la succession, composée de la moitié de l’actif commun/indivis et des biens propres/ personnels du défunt, est répartie entre eux. Le conjoint aura alors le choix entre l’usufruit et le quart en pleine propriété de l’actif successoral. Depuis la Loi TEPA de 2007, le conjoint survivant est exonéré de droits de succession. Les enfants, après un abattement personnel de 100 000€ sont taxés selon un barème progressif allant de 5 % à 45 %.

La tranche à 20% est comprise entre 15 932€ et 552 324€ ce qui explique que les droits grimpent vite.. Par ailleurs, comme dans la plupart des cas le conjoint opte pour l’usufruit (droit de jouir des biens, d’en percevoir les revenus…) les enfants peuvent être amenés à payer des droits alors qu’ils n’ont rien perçu de leur parent disparu. Afin d’éviter ces situations synonymes de tensions dans un contexte déjà humainement éprouvant, plusieurs outils peuvent être utilisés pour anticiper, organiser et optimiser la transmission. Notamment le démembrement de propriété et l’assurance-vie.

Le démembrement de propriété comme anticipation de la transmission

Le démembrement de propriété permet au donateur (parent) de ne donner que la nue-propriété du bien à l’enfant. Il conserve l’usufruit du bien et les droits de donation ne sont calculés que sur la nue-propriété transmise. Cette valeur est déterminée par à un barème qui dépend de l’âge du donateur au jour de la transmission. Plus il avance en âge, et plus la valeur de l’usufruit diminue.

De 51 ans à 60 ans, cette valeur représente la moitié de la valeur de la pleine propriété.

Compte tenu de l’abattement de 100 000€ (qui se renouvelle tous les 15 ans), un enfant peut recevoir de son parent sans fiscalité un bien dont la valeur est de 200 000€. L’usufruit étant un droit viager, il s’éteint automatiquement au décès du donateur, l’enfant se retrouvant plein propriétaire sans taxation supplémentaire.

L’assurance vie comme véhicule de transmission

L’assurance vie est une enveloppe fiscale unique en France. Ce placement financier peut être investi en fonds en euros (capital garanti) et/ou en unités de compte et permet de conserver de la liquidité, tout en allant chercher de la performance. Conjuguant souplesse et liberté, elle est dotée d’un régime fiscal avantageux en cas de décès. En effet, le souscripteur est libre dans la désignation du bénéficiaire, ce dernier profitant d’un abattement personnel de 152 500 € sur le capital (primes et intérêts) dès lors que les versements ont été effectués avant 70 ans. Au-delà, le capital transmis est imposé à un taux de 20 % jusqu’à 852 500 € puis à un taux de 31,25 %.

L’anticipation, clé d’une transmission patrimoniale réussie à travers la mise en place de solutions maîtrisées et adaptées

Pour les patrimoines importants souhaitant optimiser le coût de la transmission, il peut être plus judicieux d’être investi en assurance vie dont le taux marginal d’imposition (TMI) est de 31,25 % plutôt que de payer des droits à hauteur de 45 % si les liquidités étaient détenues dans un autre actif, en immobilier par exemple. Pour les primes versées après 70 ans, les bénéficiaires disposent d’un abattement global de 30 500 €. Au-delà, les primes seront réintégrées dans la succession et traitées selon le lien de parenté. Avantage non négligeable : les plus-values et intérêts générés par les versements effectués après 70 ans ne sont pas fiscalisés. L’espérance de vie est encore longue à 70 ans, le placement aura suffisamment de temps pour fructifier. Autre atout de taille : le pilotage de la clause bénéficiaire. Le bénéficiaire doit être désigné clairement par sa qualité (enfant, frère…) ou nominativement. L’avantage de la clause nominative est d’éviter toute ambiguïté au décès et de percevoir les capitaux plus rapidement. De la même manière que dans une donation au dernier vivant, il est possible de prévoir une clause à options : l’intérêt est de laisser la possibilité au conjoint (1er bénéficiaire) de choisir entre différentes proportions du capital (100 %, 75 %, 50 %, 25 % 0 %). La quote-part non choisie reviendra aux bénéficiaires de second rang (généralement les enfants).

Afin de pouvoir accompagner le client dans la mise en place de ces stratégies, le Conseil en gestion de patrimoine doit agir comme un chef d’orchestre et faire le lien entre les différents acteurs (notaires, assureurs, avocats…). Une approche pluridisciplinaire permet aux clients de bénéficier d’expertises connexes, pertinentes et sécurisées.

Il existe également d’autres possibilités de structuration de patrimoine permettant l’anticipation de la transmission tels que la création de sociétés, le contrat de capitalisation, le pacte Dutreil...

Sur les auteurs.

Diplômée Notaire, Léa Savel s’est spécialisée en gestion de patrimoine en suivant la formation de l’AUREP. Elle a pris la responsabilité du pôle d’Ingénierie patrimoniale d’EQUINANCE en 2022. EQUINANCE est née de l’association entre Cédric Forman et le groupe familial Eurosud Swaton. Cédric Forman, Président d’EQUINANCE possède plus de 17 ans d’expérience dans le monde de la gestion privée dont 12 ans au sein de la banque Rothschild.

L’équipe composée de 14 personnes partage le même ADN : expertise et approche globale pour un accompagnement pérenne de leurs clients.