Un dirigeant vient d’être approché par un concurrent pour la reprise de son activité. Âgé de 56 ans, il considère cette offre comme une opportunité, le prix proposé pour la reprise des actions de sa société (10 000 k€) semblant attrayant. Il nous consulte pour savoir s’il peut accepter une telle offre.

Céder son entreprise et vivre du produit de la vente : stratégie patrimoniale et allocation d’actifs

Au cours de différents échanges, ce dirigeant exprime les souhaits suivants :

• Maintenir son train de vie (besoin de 15 k€/mois, soit 180 000 €/an avant la liquidation de ses droits à la retraite à 64 ans puis 138 000 €/an revu de l’inflation),

• Acquérir une résidence secondaire (budget de 1 500 k€),

• Accompagner son aîné pour développer son activité professionnelle (besoin de 500 k€),

• Aider ses 2 enfants à acquérir un bien immobilier pour 300 k€ chacun.

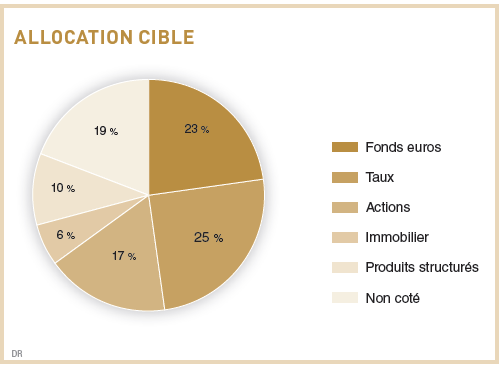

Le tout dans un cadre fiscal avantageux. Il souhaite par ailleurs diversifier ses investissements en adoptant une approche équilibrée, en commençant par la définition d’une allocation stratégique globale. Consolidée à l’échelle familiale, l’allocation cible pourrait se structurer autour de supports prudents, destinés à sécuriser le revenu et la liquidité, combinés à des investissements plus dynamiques reposant sur des moteurs de performance différents (cf. graphique).

Les actifs les moins risqués seront utilisés pour procurer des revenus complémentaires durant les premières années (en consommant une partie du capital), tandis que les actifs long terme capitaliseront pour créer de la valeur.

Donation avant cession et gestion des capitaux démembrés

Préalablement à la cession, les époux modifieront leur régime matrimonial afin de rendre communes les actions de l’entreprise.

Des donations d’actions pourront ensuite être réalisées tant par M. que par Mme, réduisant ainsi le coût fiscal de transmission.

Ils pourraient ainsi donner 15 % des actions en toute propriété et 32 % avec réserve d’usufruit, étant ici précisé que nous conseillons aux enfants de prendre les droits de donation à leur charge de manière à réduire le montant de l’impôt de plus-value.

Le produit de la cession des actions démembrées sera réinvesti sur des actifs eux-mêmes démembrés de manière à reporter l’avantage fiscal du démembrement en matière de transmission. C’est donc un montant de 3 200 k€ qui sera réinvesti conjointement entre parents et enfants.

Une partie de ce prix de cession sera affectée à l’acquisition d’une résidence secondaire (1 500 k€).

Le solde (1 700 k€) serait investi sur des contrats d’assurance-vie luxembourgeois démembrés pour les enfants. L’objectif principal réside dans la création de valeur à très long terme pour la génération suivante. L’allocation peut ainsi être dynamique, en apportant une exposition significative :

• aux actions cotées, qui constituent historiquement le principal moteur de performance sur un horizon long,

• aux actifs non cotés, une classe d’actifs de plus en plus accessible aux investisseurs privés (capital investissement, dette privée, infrastructures, immobilier non coté),

• ainsi qu’à des produits structurés offensifs et conçus pour aller chercher davantage de performance dans différents scénarios de marché.

Les enfants percevront un montant de 1 500 k€ au jour de la vente qui sera affecté au paiement des droits de donation (575 k€) et de l’impôt de plus-value (325 k€ environ). Il leur restera alors 300 k€ chacun.

Apport à une société holding et gestion des actifs issus de la cession

Les époux pourraient constituer une société holding à laquelle seraient apportées 15 % des actions (valeur d’apport de 1 500 k€). Cet apport permettra de reporter le montant de la plus-value sous réserve de réinvestir 60 % du prix de cession (soit 900 k€) dans une activité économique dans les 2 ans.

À ce titre, la holding pourrait réinvestir 500 k€ dans le projet professionnel de leur aîné.

Le solde (1 000 k€) jouerait un rôle double : optimiser le remploi des fonds issus de la cession dans le cadre du 150 0 B ter (400 k€ minimum), et constituer une poche de diversification supplémentaire. Une partie du capital pourrait être orientée vers des fonds de capital investissement et des club deals immobiliers éligibles, tandis que le solde serait investi en actifs traditionnels cotés (actions et obligations). Les investissements éligibles au 150 0 B ter, longtemps limités à une voire deux classes d’actifs, ont vu leur univers s’élargir au fil des années, permettant de combiner report d’imposition et montée en puissance des actifs non cotés. M. sera dirigeant de cette société et pourrait percevoir une légère rémunération au titre de son mandat. Une rémunération de 10 000 € brut annuel permettrait ainsi d’acquérir 4 trimestres de retraite par an, de manière à obtenir une retraite à taux plein dès l’âge de 64 ans et de ne pas être assujetti à la contribution subsidiaire maladie (dite taxe « puma »). Cette rémunération sera déductible de l’IS (sous réserve d’être justifiée) et faiblement imposée à l’IR.

Gestion des actifs conservés en toute propriété

Durant les premières années, le besoin de financement du couple proviendra essentiellement des actifs détenus en toute propriété, quitte à consommer une partie du capital.

La logique d’investissement est différente avec une allocation des capitaux prudente et liquide : une gestion obligataire pour bénéficier des coupons, complétée par deux contrats d’assurance-vie luxembourgeois alloués de manière diversifiée entre fonds euros, produits structurés à capital garanti distributifs, et dette privée evergreen.

Ce dispositif permet de piloter finement, dans le temps, le niveau de rachats et de revenus distribués, afin d’ajuster en continu la réponse à leurs besoins.

Au global, nous proposons une approche équilibrée et diversifiée du risque, où les briques les plus offensives sont concentrées dans les poches de long terme (démembrés, holding), tandis que la sécurité et la liquidité sont réservées à la couverture des besoins de revenus du couple.

Dans le contexte de marché actuel et sur un horizon de long terme, une telle architecture vise une performance cible supérieure à 5 % net par an, grâce à la combinaison de moteurs de rendement complémentaires. Il peut donc sereinement réfléchir à accepter l’offre de rachat de son entreprise.

NB : les performances mentionnées sont indicatives, ne constituent pas une garantie et reposent sur le contexte de marché actuel ainsi que sur des hypothèses de rendement de long terme susceptibles d’évoluer. Achevé de rédiger le 21 janvier 2026

Sur les auteurs.

Claire Bernard est responsable du pôle Allocations d’actifs de BRED Banque Privée, où elle conçoit des portefeuilles de long terme et pilote l’offre d’épargne financière.

Directeur de l’ingénierie patrimoniale de BRED Banque Privée, Guillaume Jouvin était précédemment responsable d’une équipe d’ingénieurs patrimoniaux chez BNP Paribas après avoir exercé en tant que notaire assistant.