Depuis les années 2000, la philanthropie a connu en France un essor notable, marqué par une transformation des comportements et des pratiques. Une nouvelle génération de philanthropes, souvent issue du monde entrepreneurial, se distingue par son approche pragmatique et son désir d’avoir un impact tangible sur la société.

Le dirigeant philanthrope : soutenir autrement grâce à l’assurance-vie

Certains dirigeants, pour marquer leur engagement philanthropique, choisiront de consentir des dons ponctuels à des organismes sans but lucratif (OSBL), d’autres souhaiteront s’impliquer davantage avec parfois le désir de transmettre leur projet philanthropique à leurs héritiers. Ils opteront alors de leur vivant pour leur propre véhicule juridique, telle qu’une fondation abritée ou un fonds de dotation qui leur permettra à la fois d’être acteurs de leur projet et d’initier les nouvelles générations à la pérennité de la cause qu’ils soutiennent.

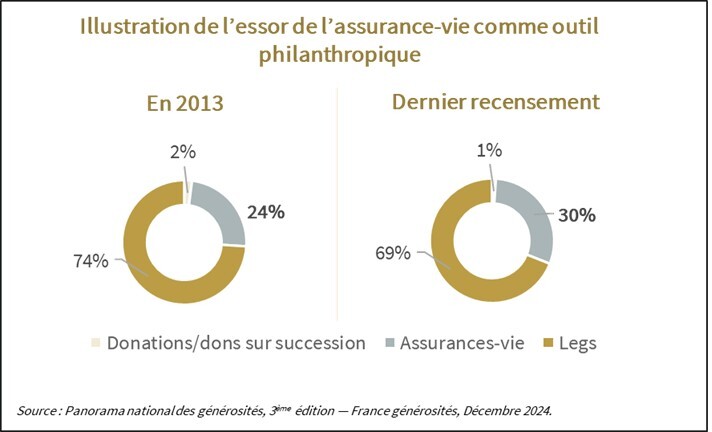

D’autres enfin préféreront différer leur soutien philanthropique et choisiront de prendre des dispositions pour qu’une partie de leur patrimoine soit dédiée, à leur décès, à la cause qu’ils ont choisie. Dans ce cas, l’assurance-vie se révélera un outil efficace et flexible. Les fonds alloués au travers d’un contrat d’assurance-vie pour soutenir une cause particulière représentent, d’ailleurs aujourd’hui, 30 % des libéralités reçues par certaines associations et fondations. L’assurance-vie fait ainsi aujourd’hui déjà pleinement partie du paysage philanthropique en France.

Simplicité, rapidité dans la mise en œuvre, absence de fiscalité, autant d’atouts qui font de l’assurance-vie un outil de choix pour concrétiser son engagement philanthropique.

1. Les avantages de la transmission au moyen d’un contrat d’assurance-vie

Pour un philanthrope, choisir de gratifier un organisme sans but lucratif via l’assurance-vie offrira de nombreux avantages :

A. La discrétion et la réversibilité

La désignation de l’organisme dans la clause bénéficiaire de son contrat d’assurance-vie pourra s’effectuer en toute discrétion puisqu’elle ne nécessitera pas l’acceptation de l’organisme gratifié. Elle pourra donc être tenue secrète jusqu’au décès du détenteur du contrat. À la différence du testament, elle pourra même le rester ensuite vis-à-vis des héritiers. Elle offrira aussi l’intérêt d’être réversible puisque le montant attribué tout comme le nom de l’organisme désigné bénéficiaire pourront être modifiés à tout moment, et ce, jusqu’au dénouement du contrat.

B. La simplicité pour recevoir les capitaux

Au décès du philanthrope, l’organisme gratifié recevra les capitaux décès directement de la compagnie d’assurance. Le recours à l’assurance-vie permettra alors d’alléger les formalités et de ne pas dépendre des délais de règlement successoral. Les sommes seront ainsi reçues rapidement, sans coût et sans dépendre de l’accord des héritiers ou des légataires.

C. L’absence de fiscalité

Les fonds alloués à l’organisme au travers du contrat d’assurance-vie pourront être exonérés de fiscalité et ils le seront dans les mêmes conditions que s’ils avaient été attribuées à l’organisme par testament dans le cadre d’une succession.

D. La sécurité

Lorsque le philanthrope aura des enfants (héritiers réservataires), le recours à l’assurance-vie permettra aussi de sécuriser le traitement des sommes qu’il souhaitera transmettre à l’organisme puisque celles-ci ne feront pas partie de sa succession. Ainsi, et sauf primes manifestement exagérées, le capital ne pourra pas être réduit pour atteinte à la réserve héréditaire des enfants.

2. Quelques conseils pour sécuriser la transmission via l’assurance-vie

Pour autant, l’action philanthropique faite via l’assurance-vie devra s’entourer de certaines précautions pour être pleinement efficace:

A. Sur le montant transmis

Le montant consacré à l’œuvre philanthropique devra déjà être encadré pour éviter d’ouvrir une contestation des héritiers au décès. En effet, les héritiers réservataires pourront contester les sommes allouées à l’organisme bénéficiaire dès lors que les primes versées au contrat auront été manifestement exagérées. Le caractère excessif des primes est apprécié à la date de leur versement, en tenant compte de l’âge, de la situation patrimoniale et familiale du souscripteur et de l’utilité du contrat pour celui-ci. En pratique, la preuve du caractère manifestement exagéré des primes sera sou- vent complexe à apporter, et ce, d’autant plus que les versements auront été échelonnés dans la durée et que le contrat aura fait l’objet de rachats partiels. Pour autant, il sera opportun de garder en tête que la volonté d’attribuer une partie de sa succession au soutien d’une œuvre caritative devra toujours s’inscrire dans une réflexion patrimoniale plus globale pour ne pas risquer une contestation posthume qui pourrait retarder le soutien désiré.

B. Sur le choix du bénéficiaire

Une attention particulière devra également être portée au choix de l’organisme bénéficiaire. En effet, tous les organismes ne sont pas exonérés de fiscalité sur les capitaux décès reçus au travers d’un contrat d’assurance-vie ou dans le cadre d’une succession. Les organismes concernés sont visés à l’article 795 du CGI. Il conviendra donc de vérifier au cas par cas si le bénéficiaire figure sur cette liste. Lorsque le philanthrope souhaitera trans- mettre une partie de son patrimoine à ses proches et l’autre partie à un organisme philanthropique, une réflexion sera nécessaire pour s’assurer de la meilleure façon de gratifier les uns et les autres. Dans certaines situations, il pourra être préférable de désigner les proches bénéficiaires du contrat d’assurance-vie afin de bénéficier de sa fiscalité favorable et de léguer les actifs de succession à l’OSBL qui serait exo- néré de droits de succession quel que soit l’actif transmis.

C. Sur la rédaction de la clause bénéficiaire

Des précautions rédactionnelles particulières seront également nécessaires pour assurer l’efficacité de la désignation bénéficiaire de l’OSBL. Nous privilégierons une clause déposée auprès de la compagnie. Cette modalité de désignation permettra de s’assurer que les capitaux décès seront bien traités hors succession. Un soin particulier devra être apporté à la désignation de l’OSBL. La rédaction devra être expresse et complète afin de permettre à la compagnie d’identifier facilement l’organisme bénéficiaire des capitaux. Il conviendra notamment d’indiquer son nom exact et son siège social. Cette désignation nominative de l’OSBL devra être privilégiée à celle d’une cause que le souscripteur souhaiterait soutenir (la lutte contre le cancer, la recherche médicale, la protection des enfants, les animaux…) qui risquerait de ne pas être assez précise pour identifier l’organisme visé. En effet, en cas de doute sur l’organisme gratifié, seul le juge aura le pou- voir d’interpréter les volontés du défunt. Les capitaux décès ne pourront pas être versés par la compagnie dans l’attente d’une procédure souvent longue et coûteuse. Le philanthrope devra enfin préciser s’il souhaite désigner l’OSBL à titre principal ou subsidiaire. L’organisme pourra être dé- signé bénéficiaire de premier rang et se voir attribuer tout ou partie des capitaux décès. Il sera encore possible de prévoir une désignation subsidiaire de l’organisme qui ne recevra les capitaux qu’à défaut de bénéficiaires de rang précédent. Dans tous les cas, la prudence conduira à prévoir une clause balai désignant à titre encore subsidiaire les héritiers au cas où l’organisme n’existerait plus au jour du décès du souscripteur

Sur les auteures

Isabelle Chaya Bonnin est directrice de la gestion de fortune et de l’ingénierie patrimoniale d’Axa Wealth Management. Ancien avocate au barreau de Paris, elle débute en tant qu’avocat fiscaliste en fusion-acquisition, puis accompagne en fiscalité patrimoniale une clientèle de chefs d’entreprise et plus largement une clientèle fortunée.

Mathilde Letrange est responsable de l’ingénierie patrimoniale pour la gestion privée d’Axa Wealth Management. Diplômée notaire et de l’Aurep, elle a exercé pendant dix ans en tant que notaire salariée spécialisée en droit patrimonial et en droit de la famille.